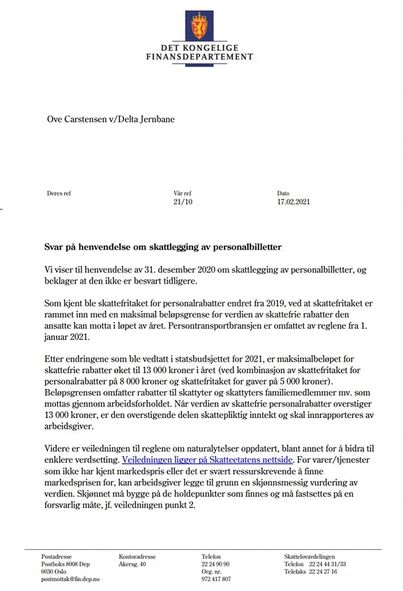

Det tok sin tid, men nå har vi endelig fått svar på skrivet vi sendte til Finansdepartementet 31. desember i fjor. Og, som det heter i ordtaket; den som venter på noe godt, venter ikke forgjeves.

Svarbrevet fra Departementet inneholdt nemlig en del meget gledelige innrømmelser fra Finansdepartementet, vedrørende beskatning av personalbilletten vår.

Det er i følge departementet opp til arbeidsgiver å fastsette fordelen som skal beskattes. Vi refererer her til Ruter-billetter, som kun gjelder på tog for de med personalbilletter på jernbane, samt diverse reisegarantier som ikke gjelder ved «kjøp» av billetter med fribillettrettighet. Det er leit å konstatere at vi dessverre ikke har fått mye hjelp fra arbeidsgiversiden i denne saken. «Det får vi ikke gjort noe med» og «Vi kan ikke endre dette», er setninger vi har blitt møtt med, når vi har argumentert for at det er fordelen som skal beskattes. Og når billettene vi «kjøper» inneholder klare begrensinger, må selvsagt den skattbare verdien settes NED. Her skal NHO transport berømmes. De fikk på plass en bransjeavtale for buss-sektoren i god tid før nyttår, da de nye reglene trådte i kraft. Det samme kan dessverre ikke sies om arbeidsgiverforeningen Spekter, som organiserer de fleste jernbaneselskapene i Norge. De har, så langt vi har fått med oss, vært totalt fraværende i denne viktige saken for så mange av våre medlemmer.

Svaret fra Finansdepartementet kan du lese i sin helhet her:

Nå vil uansett våre tillitsvalgte i Bane NOR, Spordrift, Entur, Vy og de andre selskapene med slike rettigheter – henvise til dette skrivet fra Finansdepartementet og kreve lavere skattbar verdi på våre billetter.

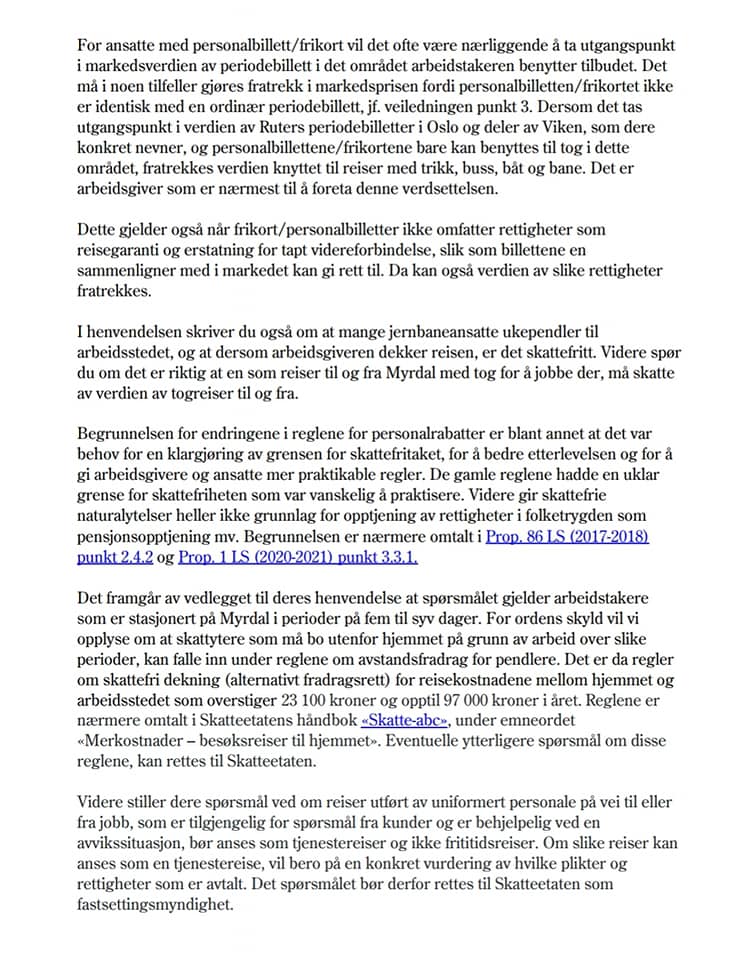

Finansdepartementet var litt uklare på et par punkter, blant annet om reiser til og fra arbeidssted i uniform er arbeidsreise eller fritidsreise. Dette skal vi ta videre med Skatteetaten. Fortsettelse følger!

Delta Jernbane fikser. 👍